طباعة شهرية ساخنة بنسبة 0.6%، مدفوعة بالبنزين والمأوى، تجبر وول ستريت على إعادة كتابة كتاب قواعد أسعار الفائدة لعام 2026

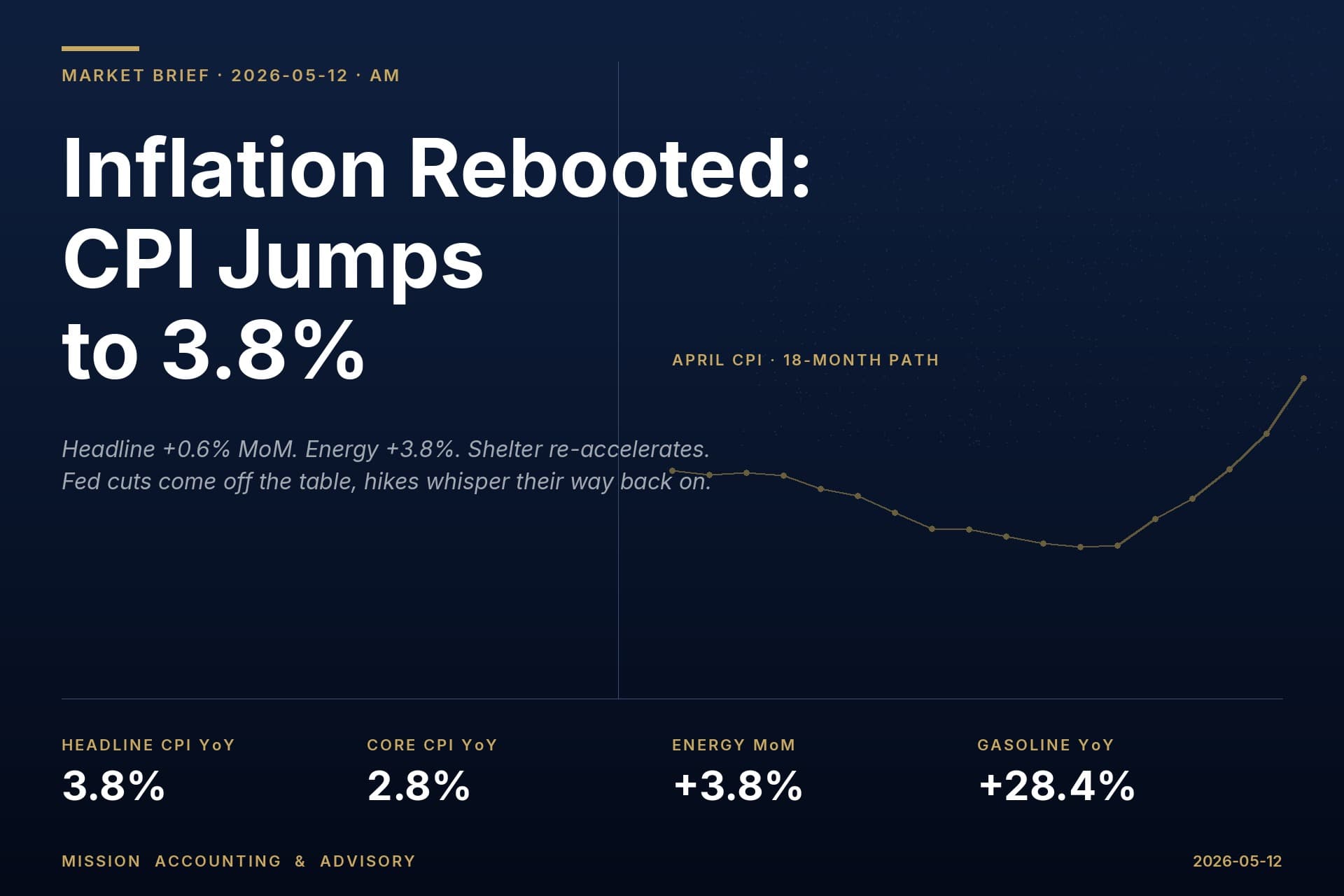

وصل مؤشر أسعار المستهلكين لشهر أبريل في الساعة 8:30 صباحًا بالتوقيت الشرقي يوم الثلاثاء - وجاء أعلى من المتوقع في كل خط مهم. ارتفع مؤشر أسعار المستهلكين الرئيسي بنسبة 0.6% على أساس شهري و3.8% على أساس سنوي، وهو أقوى قراءة سنوية منذ مايو 2023 وتسارع واضح من 3.3% في مارس. ارتفع مؤشر أسعار المستهلكين الأساسي، الذي يستبعد الغذاء والطاقة، بنسبة 0.4% على أساس شهري و2.8% سنويًا - أيضًا فوق التوافق عند 0.3% / 2.7%.

تراجعت العقود الآجلة للأسهم، التي كانت قد انخفضت في الليل، بشكل أعمق عند الإصدار. تراجعت عقود S&P 500 الآجلة بنحو 0.4% قبل السوق، وانخفضت عقود Nasdaq 100 الآجلة بنحو 0.7%، وظل مؤشر داو بالقرب من الثبات حيث أعاد المتداولون تقييم رهانات تخفيض الأسعار عبر المنحنى. ظلت عوائد سندات الخزانة لمدة عامين، الأكثر حساسية لأسعار الفائدة في سوق السندات، بالقرب من 3.90%، بينما تداولت السندات لمدة 10 سنوات حول 4.37%.

الأرقام وراء الرقم

قامت الطاقة بالرفع الثقيل على الجانب الإيجابي. ارتفع مؤشر الطاقة بنسبة 3.8% في أبريل وحده - وهو أكبر مساهم فردي في الطباعة الرئيسية، حيث يمثل أكثر من 40% من حركة جميع العناصر الشهرية. على أساس 12 شهرًا، ارتفعت الطاقة بنسبة 17.9%، وارتفع البنزين بنسبة 28.4%، وارتفعت زيت الوقود بنسبة مذهلة تبلغ 54.3%. ارتفع المأوى، وهو أكبر بند فردي في سلة مؤشر أسعار المستهلكين، بنسبة 0.6% على أساس شهري، وهو تسارع ملحوظ بعد سلسلة من الطباعة الأضعف في وقت سابق من هذا العام. ارتفعت أسعار الغذاء بنسبة 0.5%، مع ارتفاع أسعار البقالة (الغذاء في المنزل) بنسبة 0.7%.

تروي القياسات الأساسية القصة الأكثر ديمومة. إذا استمر طباعة أساسية شهرية بنسبة 0.4%، فسوف تعادل تقريبًا 5% سنويًا - وهو ما يتجاوز بكثير هدف الاحتياطي الفيدرالي البالغ 2%. يبدو أن تضخم السلع، الذي كان رياحًا معاكسة للتضخم خلال معظم عام 2024 وأوائل عام 2025، بدأ يتغير، بينما يرفض تضخم الخدمات الانخفاض بشكل ذي مغزى.

صدمة النفط الإيرانية تواصل الرفض

السبب المباشر لارتفاع الطاقة ليس لغزًا: النفط الخام يتأرجح بالقرب من 100 دولار للبرميل ومتوسط سعر البنزين بالتجزئة في الولايات المتحدة حوالي 4.50 دولارات للجالون، وكلاهما يعكس الحرب المستمرة مع إيران والاضطراب الذي تسببت فيه في خطوط الإمداد الإقليمية. ما بدأ كعلاوة جيوسياسية "عابرة" في أواخر الشتاء قد امتد الآن إلى شهر ثالث متتالي من الأسعار المرتفعة - لفترة طويلة بما يكفي لتظهر كآثار من الجولة الثانية في أسعار تذاكر الطيران، والشحن، والتغليف، وتكاليف تشغيل المأوى.

بالنسبة لرئيس الاحتياطي الفيدرالي جيروم باول، هذا هو بالضبط السيناريو الذي حذر منه: صدمة إمداد لا يمكن حلها من خلال السياسة النقدية، ولكن يمكن أن تعزز توقعات التضخم إذا تراجع صانعو السياسة. من المقرر أن يتحدث عدد من مسؤولي الاحتياطي الفيدرالي هذا الأسبوع، وستقوم الأسواق بتحليل كل مقطع للحصول على تلميحات حول مدى جدية اللجنة في التعامل مع سلسلة المفاجآت الإيجابية الأخيرة.

تخفيضات الأسعار خارج الطاولة - الزيادات على الطاولة؟

قبل طباعة اليوم، كانت عقود الفائدة الفيدرالية تشير بالفعل إلى احتمال حوالي 73% أن يحتفظ الاحتياطي الفيدرالي بمعدل سياسته في النطاق الحالي 3.50%-3.75% حتى نهاية العام، مع احتمال حوالي 20% لزيادة بمقدار 25 نقطة أساس. تخلى اقتصاديون من بنك أوف أمريكا علنًا عن توقعاتهم بتخفيض الأسعار الأسبوع الماضي، مشيرين إلى مزيج من الحرب، وتضخم السلع المرتبط بالرسوم الجمركية، وزيادة الإنفاق الرأسمالي في الذكاء الاصطناعي الذي يستمر في طرد القوى المعاكسة للتضخم.

بعد إصدار مؤشر أسعار المستهلكين، من المحتمل أن تميل تلك الاحتمالات أكثر نحو "الاحتفاظ" - وفي بعض زوايا السوق، نحو "الزيادة". ستكون عوائد سندات الخزانة لمدة عامين، التي غالبًا ما تكون أفضل مؤشر لتوقعات الاحتياطي الفيدرالي على المدى القريب، هي المؤشر خلال الـ 48 ساعة القادمة.

ماذا يعني هذا للمستثمرين

أهم ما في الأمر هو المفهوم: لقد تم تعطيل كتاب قواعد التضخم الذي قاد الكثير من ارتفاع الأسهم من 2024 حتى أوائل 2026. لا يعني ذلك أن الارتفاع قد انتهى، ولكنه يعني أن رواية "تخفيضات الاحتياطي الفيدرالي = توسيع المضاعفات" تحتاج إلى استبدال بشيء أكثر واقعية.

بالنسبة للمستثمرين الأفراد، هناك بعض الملاحظات العملية التي تستحق الذكر. أولاً، عادت مخاطر المدة للظهور. تحمل السندات طويلة الأجل وسندات الشركات ذات المدة الطويلة مخاطر سعرية أكبر إذا استمرت العوائد في الارتفاع؛ قد يرغب المستثمرون الذين تمددوا من أجل العائد في عام 2025 في إعادة النظر في متوسط المدة في تخصيصاتهم من الدخل الثابت. ثانيًا، فإن نهاية السوق ذات المضاعفات العالية - وخاصة أسماء الذكاء الاصطناعي والنمو ذات المدة الطويلة - أكثر حساسية بشكل ميكانيكي لمعدل خصم أعلى. تظل التنويع عبر القطاعات والعوامل (القيمة، الجودة، المدفوعات النقدية) والجغرافيا هي الاستجابة النموذجية لنظام حيث يتغير القيادة. ثالثًا، تميل الأصول الحقيقية - بما في ذلك منتجي الطاقة، وبعض التعرضات للسلع، وسندات الخزانة المرتبطة بالتضخم (TIPS) - تاريخيًا إلى التصرف بشكل أفضل في البيئات التي تفاجئ فيها التضخم بالارتفاع.

لا يعد أي من هذا دعوة لإعادة هيكلة خطة طويلة الأجل مدروسة. إنه تذكير بأن العوائد المعدلة حسب المخاطر تكافئ المستثمرين الذين يعيدون التوازن بانتظام وكفاءة ضريبية بدلاً من مطاردة الفائزين في العام الماضي. بالنسبة لمالكي الأعمال الصغيرة، قد تكون الإشارة الأكثر إلحاحًا على جانب التمويل: يجب اختبار الديون ذات المعدل المتغير والاقتراضات قصيرة الأجل ضد سيناريو حيث تبقى الأسعار عند المستويات الحالية - أو ترتفع - لمدة 12 إلى 18 شهرًا أخرى.

القرار التالي للاحتياطي الفيدرالي هو في 18 يونيو. لقد جعلت طباعة اليوم الأمر أكثر إثارة للاهتمام.

Grant Wilson هو مؤسس ومدير تنفيذي لشركة Mission Accounting & Advisory Incorporated، وهي شركة في سان أنطونيو، تكساس، متخصصة في إعداد الضرائب، واستشارات الضرائب الاستراتيجية، ومسك الدفاتر، وخدمات الاستشارات المالية. يحمل تراخيص FINRA Series 7 و63 و65. الآراء المعبر عنها هي آرائه الخاصة ولا تشكل نصيحة استثمار شخصية. استشر دائمًا محترفًا مؤهلاً قبل اتخاذ قرارات مالية.

ملاحظة: تم نشر هذا المقال على BanxChange.com وهو مدعوم برمز BXE على شبكة XRP Ledger. للاطلاع على أحدث المقالات والأخبار، يرجى زيارة BanxChange.com