Les prix de gros ont enregistré leur plus forte hausse mensuelle en quatre ans, mais le Nasdaq a clôturé en hausse de 1,2 % grâce à une nouvelle poussée de Nvidia, révélant un marché de plus en plus prêt à parier sur l'IA pour devancer la Fed.

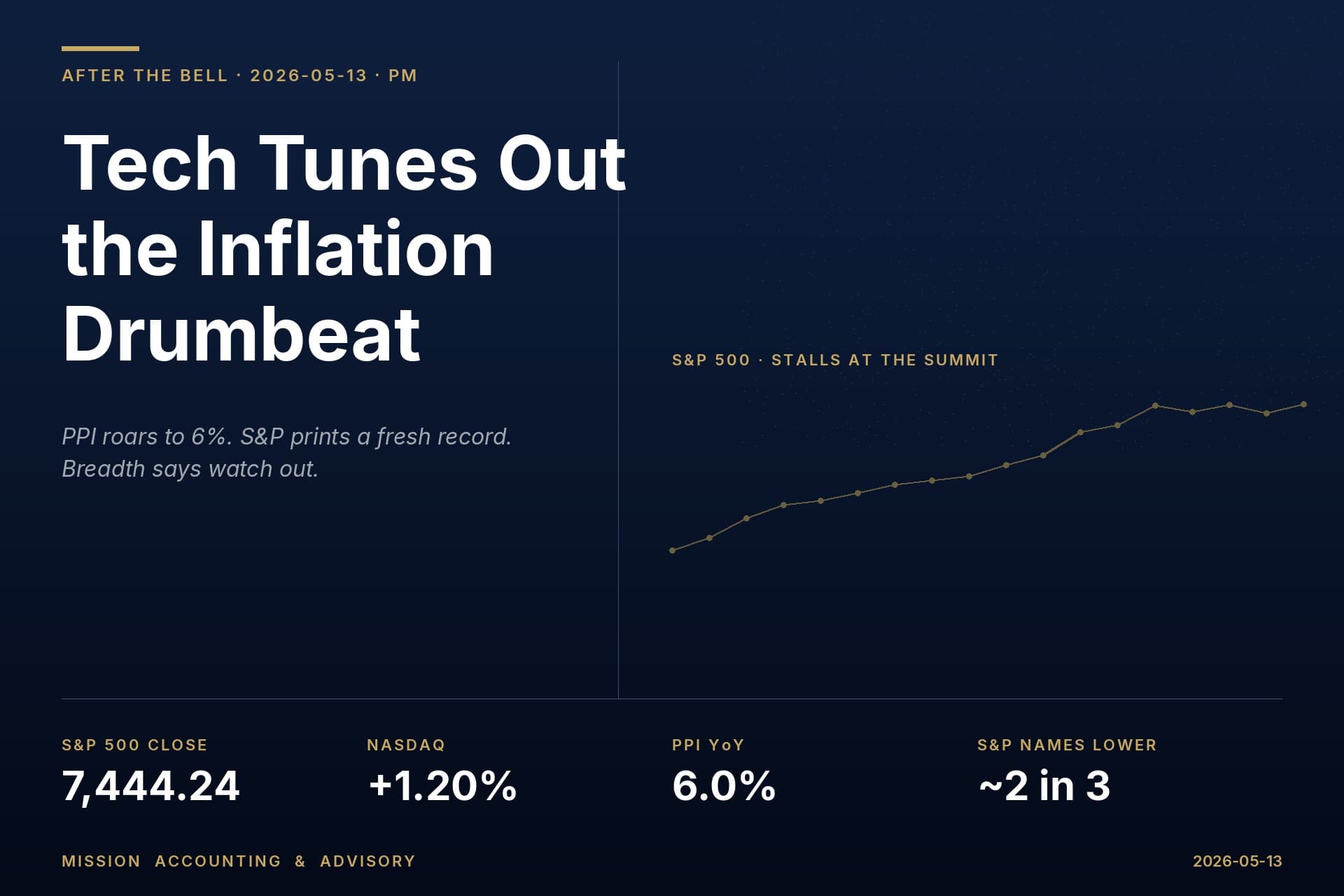

Les actions américaines se sont fortement divisées selon les secteurs mercredi alors qu'un rapport sur l'inflation de gros beaucoup plus chaud que prévu est entré en collision avec une nouvelle poussée dans le commerce de l'IA. Le S&P 500 a clôturé à un nouveau sommet historique de 7 444,24, gagnant 0,58 %, tandis que le Nasdaq Composite a bondi de 1,20 % à 26 402,34. Le Dow Jones Industrial Average, alourdi par son exposition plus importante aux cycliques et aux noms de consommation, a glissé de 0,13 % à 49 693,39, rappelant que tous les coins du marché ne célèbrent pas.

Le catalyseur et la dissonance provenaient du Bureau of Labor Statistics. Les prix de gros ont augmenté de 1,4 % en avril, presque trois fois les 0,5 % prévus par les économistes et la plus grande augmentation mensuelle depuis mars 2022. Sur une base annuelle, l'IPP a accéléré à 6,0 % contre 4,0 % en mars, bien au-dessus du consensus de 4,8 %. L'impression de gros chaude a suivi le rapport CPI de mardi, qui a montré que les prix à la consommation augmentaient de 0,6 % sur le mois et de 3,8 % par rapport à l'année précédente la plus haute lecture annuelle depuis mai 2023.

L'impression sous le capot

Les détails du rapport sur l'IPP sont sans doute plus préoccupants que le chiffre principal. Les prix des services ont augmenté de 1,2 %, la plus grande hausse mensuelle depuis mars 2022, avec environ deux tiers de ce mouvement attribuables à une augmentation de 2,7 % des services commerciaux. Cette catégorie capture les marges des distributeurs et des détaillants et tend à s'élargir lorsque les coûts des tarifs sont répercutés dans la chaîne d'approvisionnement. Les prix de l'énergie étaient l'autre grand moteur, grimpant alors que les produits pétroliers bruts et raffinés continuaient de rebondir en raison des préoccupations d'approvisionnement liées au conflit en Iran.

En d'autres termes, ce n'était pas une impression bruyante entraînée par une catégorie volatile. La pression s'est manifestée simultanément dans les services, le commerce et l'énergie un schéma qui, historiquement, se traduit par une inflation des consommateurs plus persistante à l'avenir. Le rapport CPI de mardi a déjà montré que les coûts de logement réaccéléraient de 0,6 % sur le mois après plusieurs impressions plus douces, et le CPI de base stagnait à 2,8 % d'une année sur l'autre. Le chemin de désinflation sur lequel la Fed comptait au début de 2026 s'est, pour l'instant, aplati.

La technologie fait sa propre chose

Malgré tout cela, le marché est devenu vert là où il semble toujours l'être ces derniers temps : dans le complexe technologique des méga-capitalisations. Nvidia (NVDA) a grimpé pour une sixième session consécutive et a dépassé 226 $ par action, portant sa capitalisation boursière au-dessus de 5,5 trillions de dollars avant le rapport sur les bénéfices de la semaine prochaine. Micron (MU) a gagné plus de 4 %. Le Technology Select Sector SPDR (XLK) a mené les principaux ETF sectoriels avec un gain d'environ 0,9 %.

Les investisseurs ont également saisi la nouvelle selon laquelle le PDG de Nvidia, Jensen Huang, a voyagé avec la délégation américaine à un sommet avec des homologues chinois, soulevant la perspective d'un assouplissement des restrictions sur les exportations de puces avancées un facteur de swing significatif pour la trajectoire des revenus des centres de données de l'entreprise.

Mais sous les gains principaux, la largeur était mince. Environ deux tiers des constituants du S&P 500 ont clôturé en baisse lors de la session. La clôture record de l'indice dépendait d'un ensemble restreint de noms faisant beaucoup de poids un contexte qui a historiquement précédé des corrections plus marquées lorsque les leaders trébuchent finalement.

Les mathématiques de la Fed viennent de devenir plus difficiles

Pour la Réserve fédérale, les données de mercredi compliquent un récit déjà délicat. Avec un CPI à 3,8 % et un PPI à 6,0 %, le chemin de retour vers l'objectif de 2 % semble plus long, pas plus court. Les contrats à terme sur les fonds fédéraux impliquent désormais des chances proches de zéro d'une baisse de taux lors de la réunion des 16 et 17 juin. Goldman Sachs a repoussé sa prévision de prochaine baisse à décembre, et des marchés de prédiction tels que Polymarket évaluent à 62 % les chances de zéro baisse de taux en 2026. Plus frappant encore, les traders évaluent désormais à plus de 30 % la probabilité d'une hausse des taux avant la fin de l'année une possibilité qui était effectivement nulle il y a seulement deux mois.

Les rendements des bons du Trésor ont augmenté après l'impression, en accord avec une attente de Fed plus élevée pour plus longtemps. Ce resserrement des conditions financières pèse ordinairement sur les multiples des actions mais pour l'instant, l'enthousiasme pour les dépenses en capital liées à l'IA surpasse les mathématiques du taux d'actualisation.

Ce que cela signifie pour les investisseurs

Quelques enseignements pratiques pour les investisseurs individuels et les propriétaires de petites entreprises observant cette configuration.

Tout d'abord, faites attention à la largeur. Lorsque moins d'un tiers des composants du S&P 500 participent à une clôture record, le "marché" est en réalité un petit nombre d'actions. La diversification par nom n'est pas la même chose que la diversification par facteur. Un portefeuille qui possède l'indice passivement aujourd'hui possède un pari concentré sur le thème de l'IA et des méga-capitalisations technologiques, que l'investisseur le veuille ou non. Savoir que vous avez cette exposition est la première étape pour décider si vous devez l'accepter, la couvrir ou vous en éloigner.

Deuxièmement, prenez au sérieux les attentes en matière d'inflation lors de la planification des flux de trésorerie. Si les coûts de gros augmentent de 6 % d'une année sur l'autre, les petites entreprises devraient s'attendre à ce que la pression sur les coûts d'entrée persiste jusqu'à la seconde moitié de 2026 et tarifer leurs contrats et renouvellements en conséquence. Pour les ménages, des taux "plus élevés pour plus longtemps" plaident pour garder un œil sur la dette à taux variable et continuer à faire travailler des rendements à court terme élevés sur les liquidités lorsque cela est approprié.

Troisièmement, résistez à l'envie d'agir sur un seul point de données. La Fed se soucie de la tendance, pas d'un mois. Les prochaines impressions CPI et PPI et la réunion du FOMC de juin nous diront si avril était un cas isolé ou le début d'une véritable réaccélération. La taille des positions et l'horizon temporel comptent plus que les réactions aux gros titres.

Le marché d'aujourd'hui était inhabituel : une clôture record associée à un contexte d'inflation détérioré et à une participation en baisse. Ce genre de divergence ne dure que rarement indéfiniment. Les investisseurs qui sont honnêtes sur ce qu'ils possèdent réellement et pourquoi seront mieux positionnés lorsque cela se résoudra.

Grant Wilson est le fondateur et PDG de Mission Accounting & Advisory Incorporated, une entreprise de San Antonio, Texas, spécialisée dans la préparation fiscale, le conseil fiscal stratégique, la comptabilité et les services de conseil financier. Il détient des licences FINRA Series 7, 63 et 65. Les opinions exprimées sont les siennes et ne constituent pas des conseils d'investissement personnalisés. Consultez toujours un professionnel qualifié avant de prendre des décisions financières.

Remarque : Cet article a été publié sur BanxChange.com et est propulsé par le jeton BXE sur le XRP Ledger. Pour les derniers articles et actualités, veuillez visiter BanxChange.com