مع مرور السنوات وتدريجيًا انتهاء المسيرات المهنية، يجد العديد من الأشخاص في الستينيات أنفسهم يتوقفون للتفكير ليس فقط في الذكريات التي صنعوها ولكن أيضًا في الخيوط العملية التي تدعم المرحلة التالية من الحياة. بالنسبة لعدد لا يحصى من الأمريكيين، واحدة من تلك الخيوط هي 401(k) المتواضعة، وهي وسيلة للتقاعد تجمع المدخرات بهدوء على مدى عقود من الرواتب والزيادات وتقلبات السوق. في عام 2026، تروي قصة أرصدة 401(k) بين الأشخاص في الستينيات ليس فقط حكاية رقمية، ولكن قصة أعمق عن التحضير، وعدم اليقين، والرغبة الخالدة في السلام المالي.

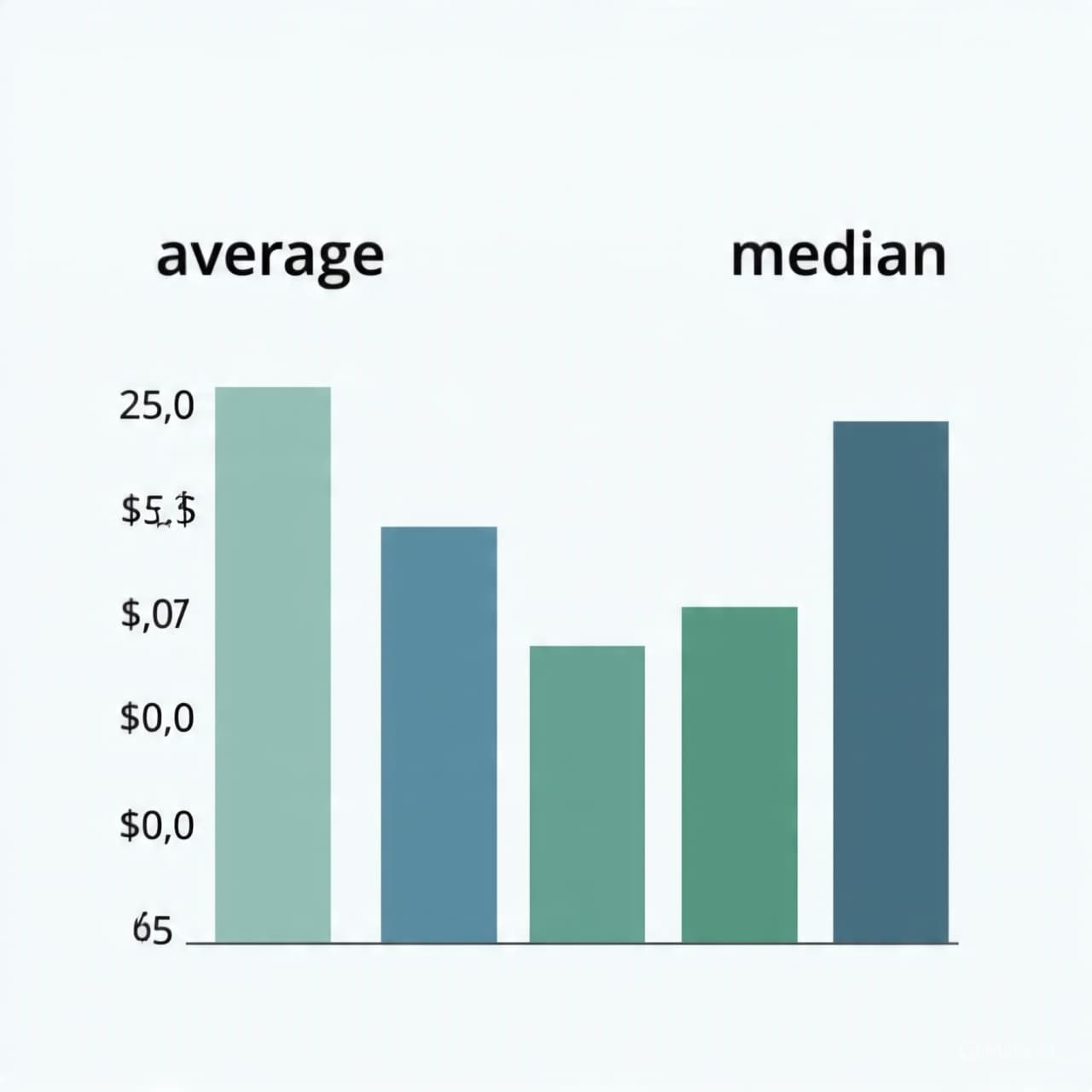

تشير البيانات الأخيرة إلى أن متوسط رصيد 401(k) للأفراد في الستينيات هو حوالي 570,000–580,000 دولار — وهو رقم يتحدث عن سنوات من الادخار المنضبط ونمو الاستثمار. ومع ذلك، لا يمكن لهذا الرقم وحده أن يعكس الصورة الإنسانية الكاملة: لأن عددًا أقل من الحسابات ذات الأرصدة الكبيرة جدًا يمكن أن يرفع المتوسط، يجد العديد من المتقاعدين أن الوسيط — النقطة التي يمتلك فيها نصفهم أكثر ونصفهم أقل — أقل بكثير، أقرب إلى حوالي 185,000–190,000 دولار. هذه الفجوة الواسعة بين المتوسط والوسيط ترسم صورة معقدة عن الاستعداد للتقاعد، تذكرنا بأن المعايير يمكن أن تعكس كل من الطموح والواقع.

وراء هذه الأرقام توجد قصص من الجهد مدى الحياة — المساهمات التي تم تقديمها بإخلاص من كل راتب، وصناديق المطابقة من أصحاب العمل، وأحيانًا المساهمات المتأخرة في الحياة المهنية التي تساعد في سد الفجوات. بالنسبة للكثيرين، ستكمل الضمان الاجتماعي هذه الأرصدة، مما ينسج معًا تدفقات الدخل التي يمكن أن تدعم الحياة بعد العمل بدوام كامل. بالنسبة للآخرين، تمثل مدخرات التقاعد ليس فقط الدخل ولكن الاستقلال: القدرة على السفر، دعم الأسرة، أو ببساطة دفع ثمن الراحة اليومية دون قلق. ومع ذلك، بالنسبة للعديد من الآخرين، وخاصة أولئك الذين واجهوا رياحًا اقتصادية معاكسة، أو انقطاعات في العمل، أو وصول محدود إلى خطط أصحاب العمل، يبدو أن الطريق إلى تقاعد مريح أكثر ترددًا، مما يردد المخاوف من أن الأهداف المالية لا تزال بعيدة المنال.

يذكر المستشارون الماليون بلطف الناس أن المتوسطات هي أدلة، وليست وصفات. يعتمد رصيد "الكافي" على نمط الحياة، والصحة، والموقع، والقيم الشخصية — كيف يتصور المرء السنوات القادمة. قد يتقاعد البعض مبكرًا، متبادلين الدخل بالوقت، بينما يستمر آخرون في العمل بدوام جزئي لسد فجوات المدخرات أو للاستمتاع بالتفاعل الاجتماعي. بغض النظر عن الرقم في حساب التقاعد، قد يكمن المقياس الحقيقي للاستعداد في مدى شعور الشخص بالاستعداد لمواجهة أفراح الحياة وتحدياتها بثقة.

في هذه المساحة التأملية، يصبح رصيد 401(k) أكثر من مجرد إحصائية. يصبح مرآة — تظهر ليس فقط ما تم ادخاره، ولكن النوايا، والتضحيات، والآمال الهادئة للأفراد الذين يستعدون لمستقبل غير مؤكد ولكنه مليء بالوعود. وفي تلك المرآة، ربما يجد كل قارئ ليس حكمًا على النجاح أو الفشل، ولكن لحظة من التفكير العميق حول رحلته الخاصة المقبلة.

تنبيه صورة الذكاء الاصطناعي الرسوم البيانية تم إنشاؤها بواسطة الذكاء الاصطناعي ومخصصة للتمثيل، وليس للواقع.

المصادر Investopedia IndexBox The Economic Times Bankrate Morningstar